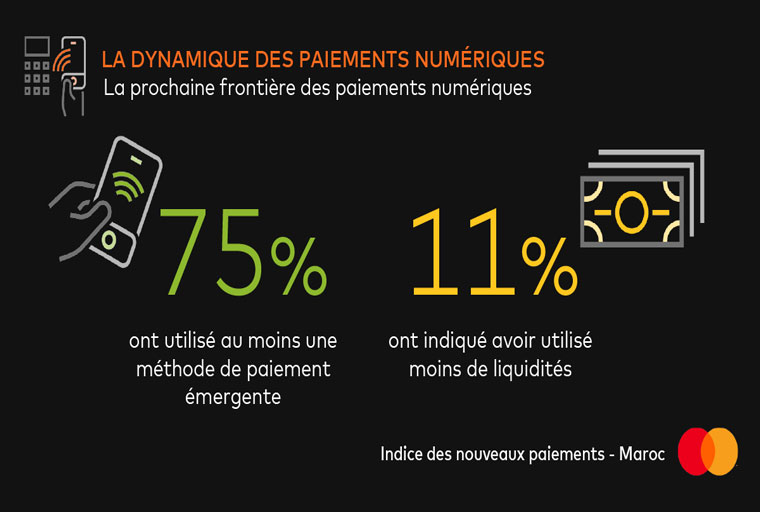

Casablanca – Le nouvel indice de paiements 2022 de Mastercard a révélé que 75% des consommateurs marocains ont utilisé au moins une méthode de paiement émergente au cours de l’année dernière.

Il s’agit notamment de 24% qui ont utilisé une application de transfert d’argent numérique, de 20% qui ont utilisé un portefeuille mobile de smartphone pour des paiements sans contact, et de 10% qui ont utilisé un plan de versement BNPL (Buy Now Pay Later – Acheter maintenant, payer plus tard), a indiqué un communiqué de Mastercard.

Les consommateurs effectuent également des achats de manière de plus en plus diversifiée, par exemple par le biais d’un assistant vocal et d’applications de médias sociaux, précise la même source qui relève que l’adoption d’un plus large éventail de méthodes de paiement numériques s’accélère au Maroc et la technologie qui alimente l’avenir des paiements est “déjà là”.

En plus de connaître des solutions comme les cartes numériques, les paiements biométriques, BNPL et l’open banking, les consommateurs marocains utilisent de plus en plus et activement ces solutions dans leur vie quotidienne.

L’utilisation des paiements numériques augmente, celle de l’argent liquide diminue

Alors que les méthodes de paiement traditionnelles ont toujours la cote, un consommateur marocain sur dix (11%) a indiqué avoir utilisé moins d’espèces l’année écoulée.

En revanche, plus de la moitié (53%) des consommateurs marocains ont augmenté leur utilisation d’au moins une méthode de paiement numérique l’an dernier, notamment les cartes numériques, les paiements par SMS, les applications de transfert d’argent numérique et les services de paiement instantané. Ces comportements devraient se poursuivre, le confort et la sécurité étant les clés d’une adoption croissante.

L’Indice a confirmé que la sécurité est la première préoccupation lors du choix des méthodes de paiement, dans le monde et au Maroc (46%). Dans ce pays, la sécurité est suivie par la facilité d’utilisation et les récompenses.

Soulignant que le développement durable est un facteur clé dans la région, 30% des consommateurs marocains ont déclaré qu’ils tenaient également compte des avantages sociaux et environnementaux.

“À mesure que les consommateurs marocains prennent conscience des avantages, de la rapidité et de la commodité des nouvelles technologies, nous assisterons également à une adoption plus large des nouvelles méthodes de paiement numérique”, a déclaré Mohamed Benomar, Directeur général, MENA West, Mastercard.

“Le Nouvel indice de paiements de Mastercard permet de prendre le pouls de la confiance croissante des consommateurs dans l’économie numérique sécurisée, et à mesure que l’économie sans numéraire du Maroc se développe, la prospérité de la population, des entreprises et de l’ensemble de l’écosystème s’accroît également”, a-t-il ajouté, cité dans le communiqué.

Le nouvel indice des paiements de Mastercard 2022 montre également une forte sensibilisation aux versements BNPL en tant qu’outil de budgétisation.

La majorité des consommateurs marocains ont entendu parler de BNPL : 74 % d’entre eux disent connaître le concept, et plus d’un tiers (39 %) sont déjà à l’aise pour l’utiliser aujourd’hui. Les consommateurs veulent la flexibilité et la commodité du BNPL, mais avec le sentiment de sécurité associé à un fournisseur de confiance comme une banque ou un réseau de paiements.

Ceux qui ont utilisé le BNPL le trouvent utile pour les urgences et les achats importants, ainsi que pour renforcer leur pouvoir d’achat. Les consommateurs trouvent également BNPL utile pour des cas d’utilisation uniques, notamment comme outil de budgétisation et de planification financière.

Réceptivité aux paiements directs de compte à compte (A2A)

La majorité des consommateurs recherchent une plus grande souplesse pour optimiser le paiement des factures, en privilégiant le contrôle, la flexibilité, la commodité et les technologies de paiement intégrées. La plupart des consommateurs sont ouverts aux options de paiement direct de compte à compte, en liant leur compte à un site marchand pour de futurs achats. 76 % des consommateurs marocains utilisant les paiements de compte à compte ont maintenu ou augmenté leur utilisation l’année dernière.

Deux tiers (64%) des consommateurs s’accordent à dire qu’ils sont intéressés par une option de paiement de factures qui leur permette de changer la date de paiement de leurs factures mensuelles, principalement en raison d’un revenu irrégulier. Les options de paiement de factures qui leur permettent de payer sur une certaine période en utilisant une solution “acheter maintenant, payer plus tard” (61 %) sont également intéressantes, ainsi que les paiements automatiques pour les factures de leur ménage (61 %).

Les consommateurs se tournent vers les fintechs, et indirectement vers les services bancaires ouverts, pour répondre à leurs besoins financiers quotidiens.

Les consommateurs s’appuient sur les options de financement numérique pour leurs tâches financières quotidiennes, avec les avantages de l’open banking ou “banque ouverte” telles que la rapidité, commodité et transparence. Environ deux tiers (66%) d’entre eux connaissent l’open banking et l’utilisent pour payer leurs factures, effectuer leurs opérations bancaires, obtenir ou refinancer des prêts et effectuer des paiements BNPL.

Selon Mastercard, plus de la moitié (51%) des consommateurs marocains se sentent en sécurité lorsqu’ils utilisent des applications pour envoyer de l’argent à des personnes ou à des entreprises depuis leur téléphone.

La biométrie offre commodité et sécurité aux caisses, mais l’accès aux données reste problématique

Les consommateurs reconnaissent la commodité que peut offrir la biométrie, plus de la moitié (53%) reconnaissant qu’il est plus facile d’effectuer des paiements à l’aide de la biométrie qu’avec une carte ou un appareil. Le potentiel d’optimisation de la sécurité est également évident pour les consommateurs, plus de la moitié d’entre eux reconnaissant que la technologie biométrique pour les paiements est plus sûre que l’authentification à deux facteurs.

Bien que les consommateurs aient quelques inquiétudes quant aux entités qui ont accès à leurs données biométriques, ils sont toujours prêts à les utiliser en raison du gain de temps qu’elles leur font gagner, et plus de la moitié (52%) ont utilisé la biométrie pour au moins un achat l’année dernière.

Trois consommateurs sur quatre (75%) ont utilisé ou envisagent d’utiliser leurs empreintes digitales pour effectuer un paiement, suivis par d’autres méthodes biométriques telles que la reconnaissance faciale, le paiement via la paume de la main et le balayage de la rétine.

Les paiements émergents ont le vent en poupe auprès des générations natives du numérique.

Les jeunes générations sont devenues plus numériques dans leur comportement d’achat et de paiement, et leur engagement et leur utilisation des paiements numériques émergents s’accélèrent plus rapidement que ceux des publics plus âgés. Si la sécurité et la confidentialité des données restent une préoccupation pour eux, elle est moins forte que pour les publics plus âgés, et ils sont plus susceptibles de percevoir les outils numériques comme sûrs.

Au Maroc, la génération Z est moins susceptible que les Millennials ou la génération X d’utiliser de l’argent liquide ou d’effectuer des achats et des paiements en personne. Ils recherchent de manière proactive de nouvelles méthodes de paiement, et environ un tiers des membres de la génération Z et des Millennials sont susceptibles d’avoir obtenu une nouvelle alternative de paiement numérique (par exemple, un portefeuille numérique, un compte click-to-pay).

Alors que les consommateurs font plus que jamais leurs achats, leurs opérations bancaires et leurs transactions par voie numérique, Mastercard continue de renforcer ses capacités de paiement numérique au Maroc et dans la région EEMEA au sens large, souligne le communiqué.

Ses solutions technologiques de confiance sont utilisées pour de nouveaux cas d’utilisation, mis sur le marché grâce à divers partenariats avec des fintechs, des gouvernements, des institutions financières, des géants du numérique et des opérateurs de télécommunications.

“En exploitant les capacités multi-rails pour créer des solutions localisées compétitives, Mastercard accélère le transfert de valeur de nouvelles manières, sur plusieurs rails, faisant ainsi progresser un avenir radieux pour le commerce inclusif”, a conclu le communiqué.